У НАЗК підтвердили – колишній начальник внутрішньої безпеки ДФС не подавав е-декларацію

Переглядів:

326

Минуло майже півроку від часу початку першої хвилі електронного декларування. Однак і досі процес перевірки зібраних Національним агентством з питань запобігання корупції даних не розписаний чітко.

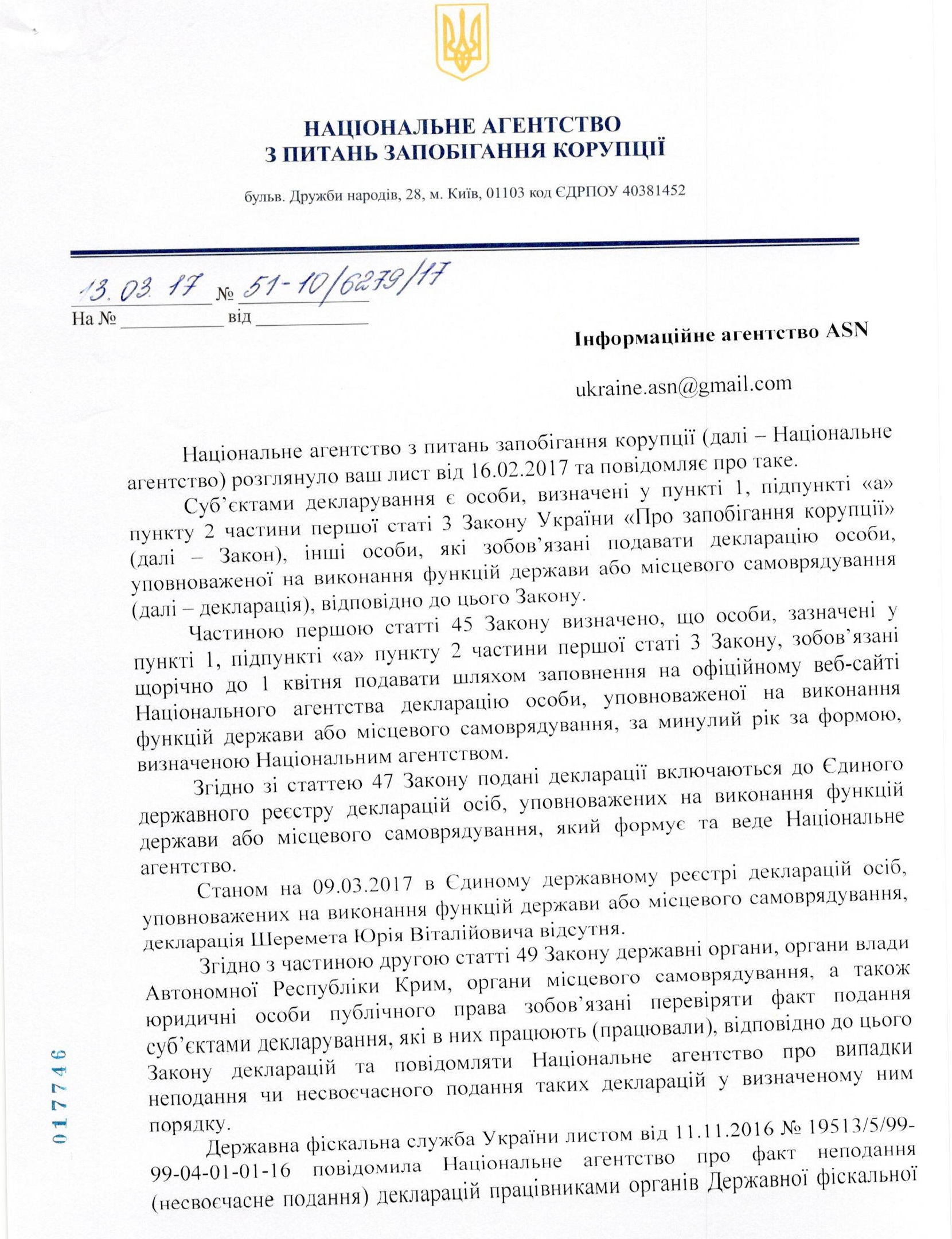

Так на запит агенції АСН в НАЗК підтвердили, що і досі не розробили порядку перевірки декларацій осіб, які займають посади, перебування на яких становить державну таємницю, та е-декларації яких не оприлюднюються на сайті НАЗК.

Читайте також:

Насіров через суд поновився на посаді глави ДФС

«З метою забезпечення умов для захисту інформації про вказану категорію співробітників органів державної влади, що становить державну таємницю, запобігання випадкам завдання шкоди інтересам національної безпеки Національне агентство здійснює розробку відповідного порядку», - зазначено у листі НАЗК.

Зокрема уточнюється, що до таких осіб належать зокрема представники військових формувань та державних органів, що здійснюють оперативно-розшукову, контррозвідувальну, розвідувальну діяльність, а також осіби, які претендують на зайняття таких посад.

Нагадаємо, приводом для запиту АСН став скандал, який зчинився навколо неподання вже колишнім начальником Головного управління внутрішньої безпеки ДФС Юрієм Шереметом е-декларації.

Читайте також:

Обробка листів, бухоблік: чим займаються співробітники НАЗК за 100 мільйонів гривень на рік

Останній, нагадаємо, на запитання журналістів щодо причини неподання зіслався на те, що обіймає посаду «оперативного співробітника».

Примітно, під час попередньої хвилі декларування Юрій Шеремет, який уже перебував на цій же посаді в ДФС, декларацію подавав. 2016 ж року він разом зі своїм заступником проігнорував цю необхідність. В той же час другий заступник Шеремета е-декларацію подав у встановлений строк.

Читайте також:

НАПК звинуватив міністра соцполітики в злісних порушеннях

Попри пряме запитання АСН до НАЗК, «чи відноситься до спеціальних категорій, чия декларація не є доступною для широкого загалу, посада начальника Головного управління внутрішньої безпеки Державної фіскальної служби», у НАЗК так і не змогли дати вичерпної і однозначної відповіді.

На запит АСН до ДФС щодо причин неподання декларації її окремими співробітниками прийшла відповідь, у якій фіскальна служба назвала як привід для цього «відсутність відповідного порядку перевірки вищевказаних категорій осіб», до яких нібито належать і окремі категорії співробітників податкової поліції.

Втім, чому у ДФС вирішили, що відсутність порядку перевірки поданих декларацій є приводом для неподання декларацій взагалі, незрозуміло.

А тим часом у НАЗК АСН підтвердили – Юрій Шеремет дійсно не подавав е-декларації.

«Станом на 09.03.2017 року в Єдиному державному реєстрі декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, декларація Шеремета Юрія Віталійовича відсутня», - зазначено в листі НАЗК.

Власне доповідати НАЗК про те, що хтось із співробітників не подав декларацію мають самі установи. Це передбачено законом «Про запобігання корупції». Та у ДФС «не помітили», що вже колишній начальник Головного управління внутрішньої безпеки декларацію не подав.

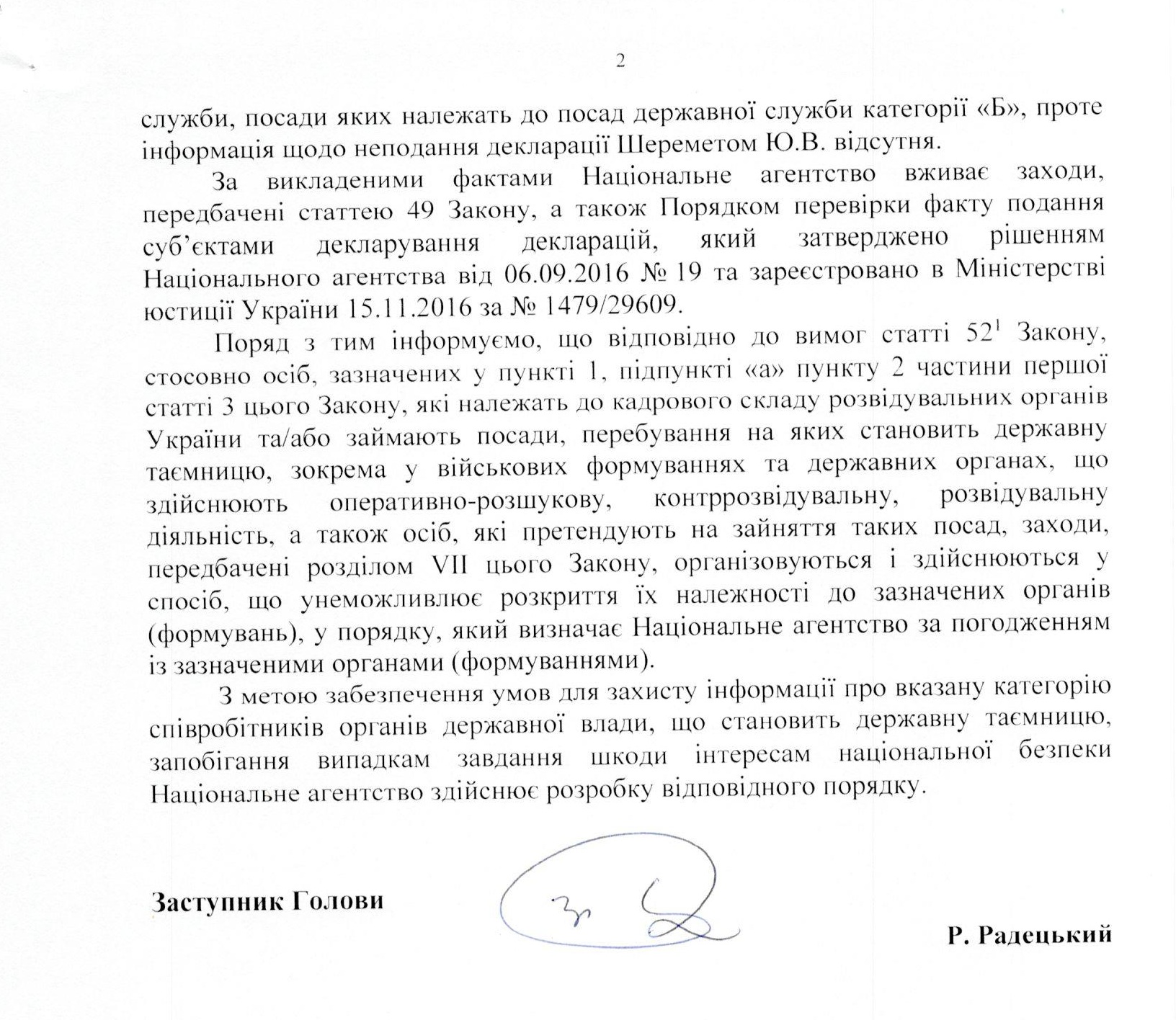

«Державна фіскальна служба листом від 11.11.2016 року повідомила Національне агентство про факт неподання чи несвоєчасне подання декларацій працівниками органів Державної фіскальної служби, посади яких належать до посад державної служби категорії «Б», проте інформація щодо неподання декларації Шереметом Ю.В. відсутня», - констатують у агентстві.

У НАЗК уточнили, що «за цим фактом вживають заходів», передбачених статтею 49 Закону». Оскільки у НАЗК не розкрили для АСН деталей цих «заходів», то просто зацитуємо вищезгадану статтю закону:

«Національне агентство має письмово повідомити особу про факт неподання електронної декларації, а суб’єкт декларування, в свою чергу, повинен протягом десяти днів з дня отримання такого повідомлення подати її».

Проте в агентстві не уточнили, чи надсилали вже Юрію Шеремету відповідне повідомлення і чи отримав він його.

До речі, той факт, що посадовець звільнився, не є підставою для нього не подавати електронну декларацію.

Нагадаємо, раніше АСН повідомляла, що Спеціальна антикорупційна прокуратура порушила кримінальну справу щодо можливого незаконного збагачення колишнього начальника Головного управління внутрішньої безпеки ДФС Юрія Шеремета.

Новини партнерів

Інші важливі новини і публікації

.

.

.

.

.

.

У лютому 2026 року на Землю очікується серія магнітних бур різної інтенсивності через активність Сонця, зокрем....

Коли в будинку з'являється маленьке кошеня, власнику необхідно забезпечити належний догляд

Що потрібно придба....

Чакри — це енергетичні рівні розвитку Це наші внутрішні центри сили, якими протікає енергія

Будинок може не тільки захищати нас від зовнішніх факторів, але й надавати сили Такий куточок можна створити у....

Стрес є невід'ємною частиною життя сучасної людини Незважаючи на те, що в житті кожного з нас бувають складні ....

/-0,58715510368347-/

/-pc-/

Top